Wer sich auf die Suche nach einem E-Auto macht, sollte im Hinterkopf behalten, dass die Elektroauto-Versicherung nicht zwingend mit der Versicherung für Verbrenner identisch ist.

Werdende Eltern, gerade werdende Väter, sehen die Schwangerschaft als ein Zeichen, sich nach einem neuen Auto umzuschauen. Es ist und bleibt ein Phänomen: Sagt die Frau ihrem Partner, dass sie schwanger ist, denkt er sofort über ein neues Auto nach.

Abgesehen von einem größeren Fahrzeug ist auch die Überlegung, für die künftigen Kinder nachhaltiger zu leben, auch ein Antrieb. Die künftige Elternschaft gibt vielen werdenden Eltern den finalen Anstoß, auf ein E-Auto umzusteigen. Natürlich spielt die Elektroauto-Versicherung nur eine untergeordnete Rolle. Mit der richtigen Auswahl lässt sich allerdings einiges an Beiträgen sparen, respektive der Versicherungsschutz optimal gestalten.

Elektroauto vs. Verbrenner – die Gemeinsamkeiten in der Versicherung

Unabhängig davon, ob Verbrenner oder Elektroauto, das Gesetz sieht für alle selbstfahrenden Fahrzeuge eine Haftpflichtversicherung vor. Ohne diesen Nachweis wird die Zulassung des Fahrzeugs verweigert. Ob der Fahrzeughalter über die Haftpflichtversicherung hinaus eine freiwillige Kaskoversicherung abschließt, liegt in seinem Ermessen.

Nach wie vor wird auf die Faustregel verwiesen, dass für ein bis zu drei Jahre altes Fahrzeug eine Vollkaskoversicherung empfehlenswert sei, bis zum Alter von sechs Jahren dann noch eine Teilkaskoversicherung.

Tipp: Die genauen Tarife für eine E-Auto Versicherung in Österreich kann man bequem mit einem KFZ Versicherungsrechner vergleichen.

Um kurz auf die Unterschiede zwischen Vollkasko und Teilkaskoversicherung einzugehen:

- Die Vollkaskoversicherung kommt für die Schäden auf, die der Fahrzeughalter oder ein autorisierter Fahrer selbst am Fahrzeug verursacht. Verursacht der Versicherungsnehmer einen Unfall mit einem weiteren Beteiligten, übernimmt die Haftpflicht die Kosten der geschädigten Gegenseite, die Vollkasko die Schäden am eigenen Fahrzeug.

- Die Teilkaskoversicherung kommt für die Kosten von Schäden auf, für die kein Mensch haftbar gemacht werden kann, beispielsweise Schäden durch Wild, Unwetter oder einen Kurzschluss.

Hauptberechnungsgrundlage für die Prämie ist die Motorleistung. Das gilt für Verbrenner ebenso wie für E-Autos. Einige Versicherer unterstützen die Wende hin zur Elektromobilität im motorisierten Straßenverkehr durch niedrigere Prämien für E-Autos bei gleicher Motorleistung.

Welches E-Auto soll ich 2022 für meine Familie kaufen?

Einen Überblick über aktuelle E-Auto Modelle 2022 gibt es im umfassenden Ratgeber zum Thema Elektroautos und aktuelle Modelle bei Leadersnet zum Nachlesen.

Die Unterschiede, auf die E-Autokäufer achten müssen

Wenn Sie bisher ein Fahrzeug versicherten haben, dachten Sie bestimmt nicht daran, dass die Batterie im Fokus der Autoversicherung steht. Bei der Elektroauto-Versicherung kommt ihr eine zentrale Bedeutung zu. Der Versicherungsschutz erfolgt entweder im Rahmen der Vollkasko oder der Teilkaskoversicherung.

Gerade beim Versichern eines Leasingautos müssen die Leasingnehmer auf die korrekte Versicherung der Antriebsbatterie achten. Hat der Leasinggeber darauf verzichtet, die Antriebsbatterie abzusichern, muss einer der beiden folgenden Sachverhalte erfüllt sein, damit die Antriebsbatterie unter den Versicherungsschutz fällt:

- Der Wert der Autobatterie ist bereits im Rechnungsbetrag enthalten, der wiederum den Fahrzeugwert bei Kaskoschäden widerspiegelt.

- Inkludiert der Rechnungsbetrag die Antriebsbatterie nicht, muss der Wert der Batterie auf den Rechnungsbetrag aufgeschlagen werden.

Je nach Hersteller und Leistung der Antriebsbatterie fallen Kosten zwischen 10.000 Euro und 20.000 Euro an.

Die Batterie ist aber nicht die einzige Besonderheit bei einem E-Auto, sie zieht allerdings noch andere beachtenswerte Punkte nach sich.

E-Auto spezifisches Zubehör ist mitversichert

E-Autos benötigen Ladestationen, und um diese nutzen zu können, benötigt der Fahrzeughalter, in der Regel auch der Versicherungsnehmer, Ladekabel. Ladekabel sind im Rahmen der Kaskoversicherung mit abgedeckt. Allerdings sollte der Halter darauf achten, dass sich die Kabel im Auto befinden und selbiges verschlossen ist.

Die heimische Ladestation fällt allerdings nicht unter den Schutz einer Elektroauto-Versicherung. In diesem Fall bleibt zu prüfen, ob die Ladestation über die Wohngebäudeversicherung oder über die Elektronikversicherung abgedeckt ist.

Die Tarife – differenzierte Angebote der Versicherer

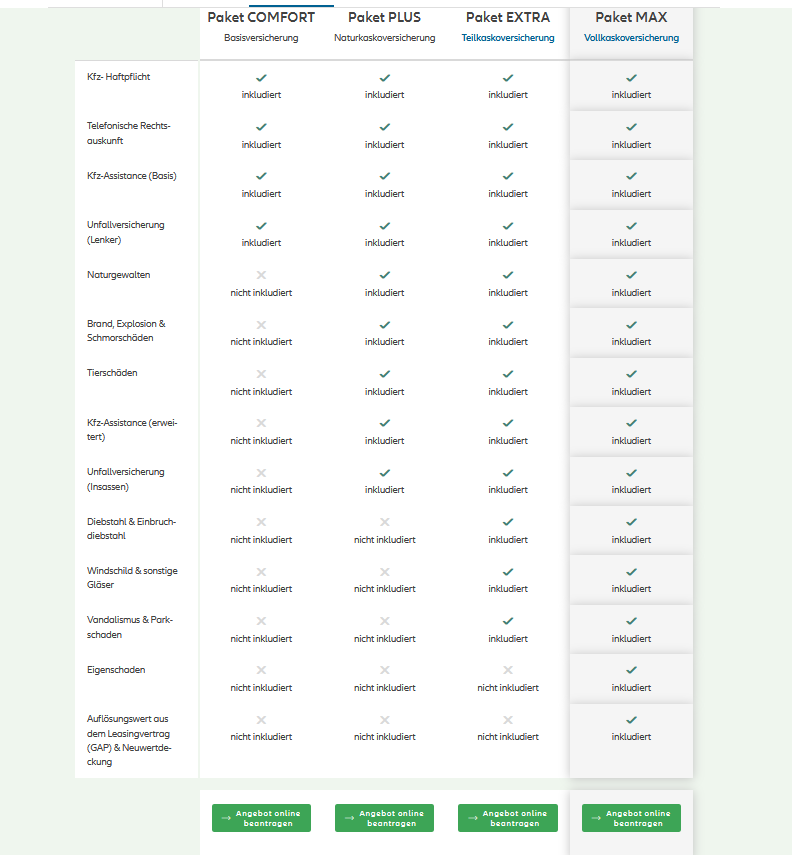

Die Tarife der Elektroauto-Versicherung bieten ein differenziertes Angebot, das sich im Preis-Leistungs-Verhältnis an der gesamten Bandbreite des Bedarfs orientiert. Allerdings sei an dieser Stelle gesagt, billig ist nicht immer gut. Gerade bei einem E-Auto sollten die Versicherungsnehmer die Leistung, nicht die Prämie in den Vordergrund stellen. Wie unterschiedlich die Leistungsbandbreite selbst bei nur einem Versicherer ausfällt, zeigt die folgende Tarifübersicht:

Bild: allianz.at

In dieser Aufstellung nicht gelistet, da beim Anbieter vorhanden, ist die Klausel des indirekten Blitzeinschlags beim Ladevorgang. Vor der Unterschrift sollten mögliche Versicherungsnehmer die Bedingungen auch auf diesen Sachverhalt hin prüfen.

Was kostet die Prämie?

Zu wissen, was versichert ist und worauf man achten soll, ist das eine. Was die Versicherung für ein Elektroauto kostet, das andere. Wir können es vorwegnehmen – die Prämie ist, unter Berücksichtigung auch der günstigen Versicherer, absolut bezahlbar.

Für unsere Beispielrechnung haben wir einen VW ID. 3 mit 58 kW, Baujahr 2022 gewählt. Wir haben eine Vollkaskoversicherung gesucht, die Fahrleistung beträgt 10.000 Kilometer, auch durch dritte Personen. Es gibt keinen Fahrer unter 24 Jahren, die Rabattstufe ist seit fünf Jahren „0“. Die Versicherungssumme in der Haftpflicht beträgt 20 Millionen Euro, die Selbstbeteiligung in der Kasko 350 Euro je Schadensfall. Der Einschluss grober Fahrlässigkeit war erwünscht. Der Beitrag wird jährlich entrichtet.

Hier die drei günstigsten Anbieter, Stand Juli 2022:

- AVA: 605,06 Euro

- ERGO: 611,04 Euro

- Helvetia: 979,68 Euro

Und hier die drei Anbieter, bei denen das Preis-Leistungs-Verhältnis eher kritisch analysiert werden sollte:

- Generali: 2.910,25 Euro

- Wiener Städtische: 1.928,00 Euro

- Kärntner Landesversicherung: 1.538,38

Generali, Wiener und Kärntner haben nicht am Vergleich teilgenommen. Die Prämien basieren auf einer Maklerauskunft, respektive wurden anhand des Tarifbuches ermittelt.

Disclaimer

Die Beiträge auf familenfragen.at werden zwar mit Recherche und informativ geschrieben, dienen aber ausschließlich der Information und ersetzen keine persönliche Beratung, Diagnose oder Behandlung durch einen Arzt oder eine Ärztin vor Ort. Aus juristischen Gründen müssen wir Sie darauf aufmerksam machen, dass unsere Beiträge auch nicht zur Festlegung eigenständiger Diagnosen oder eigenständiger Behandlungsmaßnahmen verwendet werden dürfen.